【格局】中电熊猫出售结果呼之欲出,国内面板双雄格局已形成;三安光电与TCL华星成立联合实验室;欧菲光:OLED渗透率提升

1、中电熊猫出售结果呼之欲出,国内面板双雄格局已形成

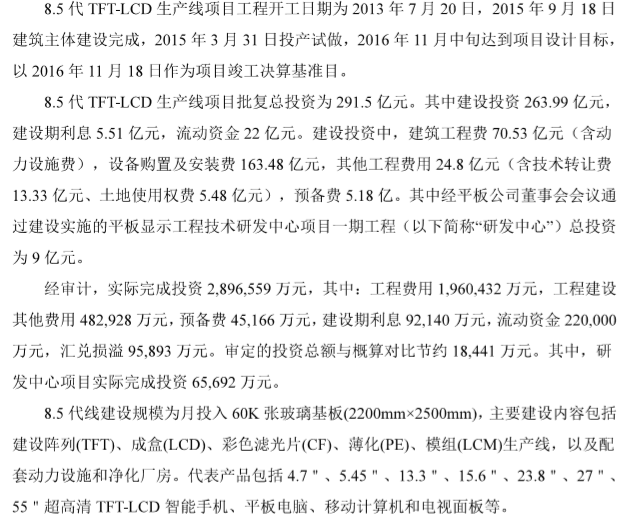

2、南京中电熊猫8.5代TFT-LCD产线项目可回收价值超165亿元

3、三安光电与TCL华星成立联合实验室

4、欧菲光:OLED渗透率提升,激发屏下指纹需求

1、中电熊猫出售结果呼之欲出,国内面板双雄格局已形成

中电熊猫并购案又有新的进展。近日据业内人士透露,中电熊猫的面板产线将被京东方与TCL科技两家面板巨头瓜分,其中TCL科技并购南京的第6代线和第8.5代线,而京东方并购成都的第8.6代线。

业内人士指出,京东方与TCL科技通过收购中电熊猫,不仅可以扩大自己的应用板块及市场规模,同时还消弱竞争对手的实力。与此同时,随着两家企业面板产能的释放,其市场份额将会持续提升,逐步拉开与国内其他面板厂商的距离,国内面板产业自此形成京东方、TCL华星的双雄格局。

产品技术与客户形成互补

据了解,华东科技旗下共有三条液晶面板产线,分别为南京中电熊猫6代线、南京中电熊猫8.5代线和成都中电熊猫8.6代线,其中南京第8.5代线和成都第8.6代线两座生产线采用IGZO技术。IGZO为金属氧化物中的主流成熟技术,相对于a-Si具有更高的电子迁移率,电子迁移率越高则器件信息传输量越大,可使用更窄的通道传递信息,实现更高的分辨率,并具有高亮度、低功耗、窄边框的优势。

近年来IGZO面板需求主要来自苹果iPad、MacBook等高端平板、笔记本电脑,IGZO面板供给主要来自夏普、LGD和京东方以及中电熊猫。据CINNO Research数据显示,由于专利、产线等因素限制,目前全球能够大批量出货IGZO面板的主要面板厂商为夏普、LGD和中电熊猫三家。目前中电熊猫IGZO产能面积占比约占全部IGZO产能的52%,夏普占13%左右。

此外,IGZO的另一大用途在于制作大尺寸OLED的基板,这也将是未来的主要用途之一。采用IGZO基板的LGD大尺寸OLED产能约占目前IGZO总产能的34%。京东方、TCL科技获得中电熊猫多年IGZO量产经验和专利积累有助于提升IGZO技术水平。

中国电子视像行业协会副秘书长董敏对集微网表示,“尽管之前和如今的终端市场判断均为景气度差,面板长期处于供大于需的局面。但越是产业形势恶劣的时候,越是企业发展的机会。因此,国内厂商竞购中电熊猫生产线,首先是出于竞争角度的逻辑,以此获得更大的出货规模,进而追求价格话语权。其次,是为获得产品尺寸和客户池的互补。另外,则是通过对IZGO的技术消化,来实现工艺技术和专利池的补偿。而三星,LG加速退出液晶面板领域,也使得液晶面板厂并购变得更加务实和紧迫。”

据了解,京东方并购中电熊猫是为了更好的切入大尺寸OLED领域发展。京东方内部人士对集微网表示,“其实氧化物背板技术我们自己之前一直在研发,也有量产,能够收购熊猫可以借鉴更多经验。”可见,若能成功收购中电熊猫的生产线,京东方将会加快大尺寸OLED面板布局进度。

而TCL科技相关人士也对集微网表示,“中电熊猫在南京拥有两条面板生产线,一条是6代线,一条是8.5代线。如果TCL科技成功并购,TCL科技可以在中电熊猫南京6代线生产IPS显示器面板,与京东方在显示器面板市场相互抗衡。另外,还可以借助中电熊猫8.5代线金属氧化物(IGZO)技术,更好地制作大尺寸高分辨率的显示产品。”

目前,TCL华星的尺寸结构中主要为套切的21.5英寸为主,27英寸及31.5英寸同比有较大幅度成长,但品牌客户基础较为匮乏。若能够成功并购中电熊猫,TCL将会丰富自身的产品线及积累更多客户,并在中小尺寸领域缩小与京东方的差距。

面板双雄格局已形成

据群智咨询数据显示,今年一季度,京东方显示器面板出货数量870万片,同比逆势增加13%,出货量及出货面积均排名第一,而中电熊猫的出货量为210万片,排名第六,TCL华星紧随其后,其出货数量为90万片,同比出货大幅度增加。

可见,随着京东方、TCL华星瓜分中电熊猫,两家企业在依靠产线提升产能的同时,中电熊猫的IGZO技术优势也将推动大尺寸OLED的量产脚步,这对于技术以及市场来说都是一次巨大的提升机会。

与此同时,随着扩产产能的释放叠加韩厂的退出,两家企业在液晶面板领域的优势将会更加明显。

自2018年TV面板价格进入下跌通道以来,虽然价格一度阶段性震荡上涨,但全球面板厂商的TV业务持续面临盈利挑战,而市场需求的动荡更加剧了这一局面,因此韩厂三星显示、LGD逐步退出LCD面板领域,转而寻求产能升级和更革命性的产品来确保和提升盈利。而华映、彩晶、凌巨等以6代以下产线为主的厂商,由于显示技术水平单一,竞争力不强,未来也将面临着产能逐步退出的风险。

随着日韩和中国台湾地区日渐式微,京东方与TCL科技在规模、效率和技术创新上已达到或正快速逼近全球领先水平,市场地位迅速提升,已经初步具备全球不可替代的优势。据群智咨询数据显示,今年一季度,液晶电视面板出货量市场占有率已经达到55%,未来,随着韩系厂商产能退出叠加高世代线落地,国内面板厂商市占率将会加速提升。

具体到厂商方面,群智咨询数据显示,一季度京东方出货量为1133万片,出货面积为710万平方米,其出货面积和出货数量均稳居全球第一。而TCL华星出货量和出货面积分别1080万片和663万平方米,全球排名从第四上升至第二。

在市场占有率方面,今年一季度,京东方在智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流产品销量市占率继续稳居全球第一;而TCL华星在细分领域市场地位稳固,32吋、55吋产品份额全球第一,65吋、75吋产品份额全球第二。LTPS智能手机面板销售量居全球第三,折叠屏出货国际品牌,双曲打孔屏也对全球知名品牌旗舰机量产出货。综合竞争力已跻身全球显示面板行业前列。

未来,随着产能布局进度的加快,京东方与TCL华星也逐步拉开国内同行的差距。即使目前深天马在中小尺寸领域占据一定的市场份额,但随着显示技术更迭换代,若投建的AMOLED产线达不到预期,其市场占有率或将会受到很大的影响,而惠科的面板厂大多还处于建设阶段,在大尺寸领域也难以与京东方、TCL华星相抗衡。另外,维信诺、和辉光电、合丰泰等企业由于规模较小,所面临的差距更大。

可见,在显示行业下跌周期,京东方、TCL华星凭借规模、技术创新等方面的优势,逐步在国内面板产业中形成双雄格局,共同推动中国显示产业做大做强。

2、南京中电熊猫8.5代TFT-LCD产线项目可回收价值超165亿元

6月5日,*ST东科发布公告称,公司对南京中电熊猫8.5代TFT-LCD生产线项目资产组对项目的固定资产、在建工程、开发支出、无形资产方面进行了评估,结果显示,南京中电熊猫项目可回收价值为165.53亿元。

3、三安光电与TCL华星成立联合实验室

6月7日,三安光电发布公告称,本公司全资子公司泉州三安半导体科技有限公司(以下简称“三安半导体”)与TCL华星光电技术有限公司(以下简称“TCL华星”)于近日签署了《联合开发协议》和《股东协议》,双方将共同成立联合实验室,利用各自的LED技术及显示面板技术及资源优势,共同致力于基于LED技术和显示面板技术的材料、器件、工艺的研究和开发,特别是具有市场竞争力的Micro-LED显示器件端到端技术研发及规模化量产工艺的实现,并形成自有的材料、工艺、设备、产线方案及自主知识产权。

公告显示,TCL华星为TCL科技集团股份有限公司子公司,注册资本238.88亿元人民币,法定代表人李东生,注册地址为深圳市光明新区塘明大道9-2号,一般经营项目是:在光明新区高新技术产业园区筹建第8.5代薄膜晶体管液晶显示器件生产线;薄膜晶体管液晶显示器件相关产品及其配套产品的研发、生产与销售等。

截至2019年12月31日,TCL华星总资产1,305.82亿元,净资产552.31亿元,2019年年度实现营业收入339.94亿元,归属于母公司净利润9.64亿元。

TCL华星与三安半导体共同投资成立联合研发实验室,研发资本金为人民币3亿元,TCL华星以自有货币资金出资55%,三安半导体以自有货币资金出资45%。

联合实验室将开发Micro-LED显示器端到端技术过程中所形成的与自有材料、工艺、设备、产线方案相关的技术,包括但不限于:Micro-LED芯片、转移、Bonding、彩色化、检测、修复、驱动、补偿、模组等技术。根据协议研究、开发、制作以及因联合技术开发实施而产生的所有知识产权归联合实验室所有。

三安光电表示,本次三安半导体与TCL华星开展合作,符合公司发展战略,可加速推进新产品的市场应用,有利于进一步提升公司在该领域的技术水平和竞争力。随着联合研发技术的推广,公司高端产品的市场占有率将会得到进一步提升。

4、欧菲光:OLED渗透率提升,激发屏下指纹需求

近日,欧菲光在发布募资方案后接受投资者调研时表示,2019年是屏下指纹爆发的元年,在全面屏的趋势下,屏下指纹能够较好的进行融合,但由于技术原因,目前屏下指纹只能在OLED 上实现,随着OLED渗透率的提升屏下指纹的需求也进一步被激发。

此前,欧菲光非公开发行募集资金总额不超过 675,800 万元,发行对象为包括合肥建投集团和合肥合屏在内的不超过 35 名的特定投资者,其中建投集团认购 120,000 万元;合肥合屏认购 100,000 万元。

此募资用途主要要包括高像素光学镜头,3D 光学深度传感器建设以及高像素微型摄像头模组建设:目的为 1)充分提高镜 头产能的供给能力,持续扩大镜头规模,提升公司整体盈利水平;2) 随着高像素双摄、三摄等高端产品的研发升级并量产出货,进一步提高公司在高端摄像头模组的市场占有率;3)通过拓展 3D sensing 在人脸识别、背景虚化、3D 建模、动态表情、手势控制、AR/VR 等多个领域的应用,不断提高 3D sensing 技术在移动终端和不同应用场景的渗透率。

值得关注的是,欧菲光在发布定增预案当天,与合肥市政府签订《战略合作协议》,其中,建投集团同意以现金方式认购 本次非公开发行股票,认购总额为 120,000 万元;合肥合屏同意以 现金方式认购本次非公开发行股票,认购总额为 100,000 万元,最 终认购股票数量根据实际发行数量和发行价格确定。

此外,合肥市人民政府为本项目提供优惠政策、资金(包括但不限于股权、债权投资)支持;为本项目提供土地、基础设施配备、用工等保障,对本项目的投资建设及运营提供必要的支持与协助;依法保障欧菲光的合法权益,为项目投资提供便利条件。

谈及公司在光学广电领域的优势,欧菲光表示,公司将集中优势资源发展影像模组和光学镜头业务,继续紧抓手机产业光学创新的机遇,在保持公司影像模组龙头地位的同时,持续进行创新升级,继续开发超长焦距、连续变焦、超大广角、防抖等技术热点,为客户提供屏下摄像头/散热/广角畸变等全套解决方案,以高端产品打开市场增长空间,构建行业技术壁垒。

同时,公司将继续加强光学镜头业务,开发高端镜头、玻塑混合镜头、超薄镜头、视频镜头及头部镜头等新产品,并进一步补充公司在高端镜头产品的专利布局,加强公司在镜头产品的综合实力,持续优化光学影像类产品结构,提升盈利能力。此外,公司将向半导体封装市场进行延伸,开发FBGA(细间距球栅阵列)和FCCSP(倒装技术的芯片级封装)等技术,实现多功能、小型化的影像芯片封装。

未来,手机三摄以及多摄的渗透率加速提升,智能手机旗舰机种的像素不断升级,潜望式镜头、ToF镜头、玻塑混合镜头等也开始逐步渗透成为光学成长的新动力。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

2026集微大会十大主题峰会议程全公开

热门评论